HPA giải đáp nhà đầu tư: Từ chiến lược IPO đến triển vọng tăng trưởng

Tại sao chỉ IPO 30 triệu cổ phiếu? Lợi thế cạnh tranh từ đâu sau 10 năm? Giá heo năm 2026 dự báo bao nhiêu? Khi nào làm Food?... Đây là những câu hỏi được lãnh đạo Hòa Phát Nông nghiệp trả lời tại buổi roadshow IPO.

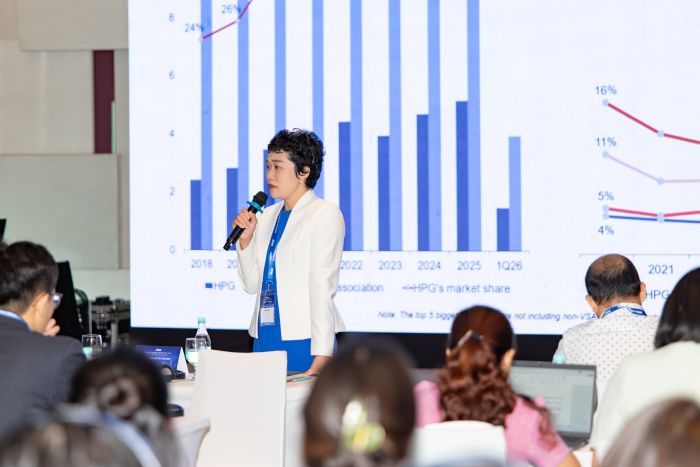

Trả lời thắc mắc của nhà đầu tư tại buổi roadshow giới thiệu đợt chào bán 30 triệu cổ phiếu với giá 41.900 đồng, ông Nguyễn Việt Thắng, Chủ tịch HĐQT và bà Phạm Thị Hồng Vân, Tổng Giám đốc HPA, đã có những chia sẻ cụ thể về chiến lược phát triển, kế hoạch sử dụng vốn và triển vọng kinh doanh.

Ban lãnh đạo HPA chia sẻ về chiến lược phát triển, kế hoạch sử dụng vốn và triển vọng kinh doanh tại buổi roadshow

Tại sao chỉ IPO 30 triệu cổ phiếu?

Trước câu hỏi về quy mô IPO trong khi tiềm lực tài chính cho phép phát hành nhiều hơn, đây là lần đầu tiên Hòa Phát đưa một ngành chuyên biệt ra thị trường.

Sau đợt này, công ty kỳ vọng sẽ có những nhà đầu tư hoặc đối tác chiến lược tham gia. Hòa Phát vẫn nắm tỷ lệ chi phối tại HPA, nhưng sẽ có những cơ hội đợt sau cho nhà đầu tư tiềm năng, đặc biệt khi công ty muốn mở rộng chuỗi giá trị trong ngành nông nghiệp.

Quy mô 30 triệu cổ phần là điểm rơi phù hợp với mô hình tự chủ của HPA. Mô hình này có ưu điểm về hiệu quả kinh doanh nhưng nhược điểm là tăng trưởng quy mô chậm, không thể "tăng nóng". Đợt IPO nâng vốn điều lệ từ 2.550 tỷ lên 2.850 tỷ đồng.

Công ty CP Chứng khoán Vietcap (Vietcap) là tư vấn độc quyền và đại lý phát hành chính, không thực hiện bảo lãnh.

Vốn IPO đi về đâu?

Vốn huy động trước hết dùng để nâng cao năng lực tài chính, tái cơ cấu nguồn vốn, bổ sung vốn lưu động và một phần trả lãi và nợ vay giúp tạo nguồn lực để đầu tư thêm trang trại, nhà máy. Theo kế hoạch đến 2030 công ty đầu tư thêm 3 trang trại chăn nuôi heo, 1 nhà máy sản xuất thức ăn chăn nuôi và nâng cấp trang thiết bị cho các trang trại gia cầm. Nâng quy mô lên 900.000 heo thương phẩm/năm và công suất thiết kế thức ăn chăn nuôi lên 1.000.000 tấn/năm.

HPA có gặp khó khăn gì trong việc chuẩn bị nguồn nhân lực sẵn sàng đáp ứng cho việc tăng quy mô?

Hòa Phát có văn hóa doanh nghiệp mạnh, chú trọng công tác đào tạo. Trong thời gian qua, công ty có sự luân chuyển, đào tạo, nâng cấp các vị trí, có nhiều vị trí từ nhân viên nay đã trở thành cấp quản lý. Với tốc độ mở rộng quy mô trong phạm vi không quá ồ ạt, chiến lược nhân sự hiện tại vẫn đảm bảo đáp ứng đủ nguồn nhân lực sẵn sàng đáp ứng choạt động sản xuất kinh doanh hiệu quả cao nhất.

Hơn 400 nhà đầu tư, đại diện các quỹ, công ty chứng khoán tham dự hội thảo giới thiệu cơ hội đầu tư cổ phiếu HPA chiều 1/12 tại TP.HCM

Văn hóa Hòa Phát tạo nên lợi thế cạnh tranh

Nhiều nhà đầu tư thắc mắc: tại sao HPA mới 10 năm nhưng kết quả kinh doanh vượt trội hơn các doanh nghiệp trong cùng ngành với hơn 30 năm kinh nghiệm?

Yếu tố quan trọng nhất tạo nên lợi thế cạnh tranh của HPA là văn hóa Hòa Phát. Mọi hoạt động đều được xem xét kỹ lưỡng, chỉn chu từ khâu mua, bán đến vận hành, minh bạch trong mọi hoạt động. Từ đó kiểm soát chi phí sản xuất tối ưu, chi phí bán hàng, chi phí quản lý ở mức thấp hơn so với các đơn vị khác.

Đội ngũ nhân sự của Hòa Phát có thâm niên gắn bó cao, tâm huyết với công việc, ham học hỏi. Khi có được đội ngũ có năng lực tốt, ổn định, gắn bó lâu dài giúp cho việc vận hành hệ thống ổn định.

Trong 10 năm vừa qua, có những thời điểm giá heo lên đến gần 100 nghìn đồng một kg, bán một con heo kiếm được rất nhiều tiền. Nhưng Hòa Phát vẫn kiên định yêu cầu phải kiểm soát được cả chuỗi, không mở rộng quy mô một cách ồ ạt.

Một điểm khác biệt quan trọng: HPA không có trại hợp tác, ngay từ đầu xác định không gia công. Trong mô hình gia công, điều khó kiểm soát nhất là xung đột lợi ích giữa công ty và bên gia công. HPA xác định không đi theo mô hình đó để có thể kiểm soát tốt.

Năng suất 33-34 con mỗi nái mỗi năm

HPA hiện duy trì năng suất 33-34 con heo con cai sữa mỗi nái mỗi năm với giống DanBred. Năm 2015, khi chúng tôi mua con giống, DanBred chỉ cam kết với HPA là 30+ con/nái/năm, thời điểm đó 30+ đã là con số "không tưởng". Khi HPA làm được, chính DanBred cũng không thể tin được công ty có thể được kết quả ấn tượng như vậy.

Để duy trì được cơ cấu lứa tối ưu, trại thuần của Hòa Phát có tỷ lệ thay thế đàn khoảng 40-50%, thậm chí 55%. Với trại nái bố mẹ (PS), tỷ lệ thay thế khoảng 35-40%.

Ở thị trường phía Bắc, công ty tự tin là đơn vị "định giá giống". Rất nhiều người chăn nuôi "treo chuồng" để chờ heo giống của HPA có được điều này vì các ưu thế vượt trội của heo giống HPA: an toàn dịch bệnh, heo khỏe mạnh, ăn khỏe, lớn nhanh, xuất chuồng sớm hơn tầm 10-15 ngày. Trong bối cảnh dịch bệnh, việc heo lớn nhanh, xuất chuồng sớm ngày nào là giảm thiểu rủi ro ngày đó cho người chăn nuôi. Chất lượng heo giống trong 10 năm nay rất ổn định do HPA dùng giống thuần. Người chăn nuôi khi đã quen giống của Hòa Phát thì cảm nhận chăn heo Hòa Phát là rất "nhàn", chỉ việc cho heo ăn.

Giá heo giống HPA luôn được định giá cao hơn thị trường ít nhất 200-250 nghìn đồng/con. Về giá thành, hiện nay giá thành trung bình khoảng 42.000 đồng/kg. Giá bán trên thị trường hiện đã quay lại xu hướng tăng, giá hiện khoảng 59.000 đồng/kg, có nơi lên tới 61.000 đồng/kg.

Chiến lược mua nguyên liệu tạo biên lợi nhuận cao

Về mảng thức ăn chăn nuôi có biên lợi nhuận gộp cao, vấn đề mấu chốt vẫn là quản trị chi phí và chiến lược mua nguyên liệu

HPA không thương mại nguyên liệu, không thực hiện đầu cơ, mua theo chiến lược gối đầu và chia lô để đảm bảo an toàn về giá. Việt Nam chưa tự chủ được toàn bộ nguyên liệu cho ngành chăn nuôi. Hiện chúng ta đang cần nhập khẩu một tỷ trọng lớn. Do vậy, mặt bằng chung về giá nguyên liệu phụ thuộc vào giá thế giới. Tại một số thời điểm giá trong nước và thế giới có thể không cùng hướng do cung cầu nội địa. Giá nguyên liệu nông sản quốc tế được giao dịch trên sàn, giá biến động theo từng phút. Việc quyết định thời điểm mua tác động lớn tới giá thành sản xuất thức ăn chăn nuôi vì chi phí nguyên liệu chiếm tới trên 80% giá thành. Cảm nhận thời điểm mua bằng cách phân tích dữ liệu quá khứ, dữ liệu hiện tại, xu hướng tương lai. Cập nhật thông tin thị trường thường xuyên qua nhiều kênh. Khi đã sống cùng ngành thì sẽ có cảm nhận tốt về thời điểm.

Việc lựa chọn sử dụng Nguyên liệu/Phụ gia gì trong khẩu phần cũng tác động lớn tới giá thành công thức: HPA có lợi thế do có hệ thống trại nội bộ nên công tác đánh giá, thử nghiệm để chọn ra danh mục Nguyên liệu, phụ gia phù hợp đem lại giá trị cốt lõi, thực chất phù hợp với từng giai đoạn vật nuôi; loại bỏ được yếu tố cảm tính do vậy giá thành khẩu phần luôn tối ưu.

Các nhà đầu tư đặt câu hỏi cho lãnh đạo HPA

Mảng TACN của HPA có tỷ suất lợi nhuận cao, sao công ty không tăng tốc để tối đa công suất sản xuất?

Ngành thức ăn chăn nuôi có tính cạnh tranh rất cao. Các công ty FDI vào Việt Nam từ những năm 90 và hiện đang chiếm khoảng 65% thị phần. Tổng công suất thiết kế của các nhà máy thức ăn chăn nuôi hiện tại đang gấp đôi công suất tiêu thụ thực tế.

Thị trường TACN phân cấp các dòng sản phẩm để đáp ứng nhu cầu của thị trường do vậy có sự khác nhau về định vị giá bán theo từng cấp độ dòng sản phẩm.

HPA cân đối giữa việc gia tăng sản lượng và hiệu quả kinh tế, không hướng đến việc tăng trưởng sản lượng nhanh bằng mọi cách. HPA hướng tới tăng trưởng bền vững.

Tỷ suất lợi nhuận TACN của HPA cao có phải là do HPA có con giống đi kèm nên giá bán TACN cao hơn các đơn vị khác không?

Ngay từ khi tham gia ngành, HPA đã định hướng chất lượng TACN sẽ nằm trong top đầu của thị trường, HPA luôn kiên định với định hướng lấy chất lượng là mục tiêu cốt lõi để phát triển bền vững. Thức ăn chăn nuôi của HPA đã được thị trường ghi nhận và đánh giá cao.

Lợi thế về chất lượng con giống giúp HPA mở rộng quy mô hơn, có thêm nhiều khách hàng hơn, đây là một dịch vụ cộng thêm, hỗ trợ thêm cho khách hàng. Còn giá bán thức ăn chăn nuôi, HPA vẫn phải tuân thủ theo cơ chế thị trường, cạnh tranh theo thị trường. Hiện tại HPA chưa có "đặc quyền" đặt giá Thức ăn chăn nuôi cao hơn thị trường chỉ vì có kèm giống.

Hình thức sở hữu đất trang trại và nhà máy (1.072ha) của HPA?

Đất của Hòa Phát chia làm mấy mảng: mảng chăn nuôi bò có đất chăn nuôi và đất trồng trọt; mảng chăn nuôi heo, mảng gia cầm là đất chăn nuôi; mảng sản xuất TACN là đất KCN. Toàn bộ quỹ đất này HPA có quyền sử dụng trong thời hạn 50 năm. Có loại thanh toán tiền 1 lần và có loại thanh toán hàng năm. Theo Luật Chăn nuôi, quy định càng ngày càng siết chặt, khoảng cách, cự ly từ các trang trại đến khu dân cư ngày càng khắt khe, nên việc có được quỹ đất như hiện nay của Hòa Phát là một lợi thế lớn.

Về giá trị tài sản, nếu ngày hôm nay mới đi mua diện tích đất đó thì số tiền bỏ ra phải gấp hai, gấp ba lần do giá đất, giá bất động sản vừa rồi tăng rất mạnh.

Thiên tai ngày càng khốc liệt, khó lường, HPA có thiệt hại lớn do thiên tai mấy năm vừa qua?

Tất cả các trang trại kể cả heo, bò, gà của Hòa Phát đều không có trang trại nào bị ảnh hưởng trong mấy năm qua. HPA làm kỹ lưỡng khi quyết định chọn lựa quỹ đất cho dự án, các tiêu chuẩn về địa chất, nguồn nước, mốc chịu lũ,... đều được xem xét kỹ.

Nhiều vấn đế của HPA được nhà đầu tư quan tâm

Đặt an toàn sinh học (ATSH) là trọng tâm và cốt lõi

Cái khó nhất là duy trì và sự nghiêm ngặt trong việc thực hiện an toàn sinh học

Từ sau khi có dịch ASF xảy ra, công tác ATSH được nói đến và triển khai nhiều hơn, trở thành yêu cầu bắt buộc trong chăn nuôi.

HPA đã thực hiện công tác ATSH ngay từ khi bắt đầu vận hành thông qua việc bố trí quỹ đất trang trại đủ lớn để có phân khu độc lập cho từng chức năng như: Vành đai an toàn sinh học, khu ăn ở cho CBCNV, khu chăn nuôi theo chuỗi, khu phụ trợ, khu xử lý nước thải, chất thải,... ; đầu tư trang thiết bị hiện đại, tự động, khép kín. Chúng tôi đã vận hành thuần thục, bài bản, chuẩn chỉ ngay từ đầu.

HPA áp dụng kỷ luật thép trong vận hành mọi hoạt động trong đó có công tác ATSH. Việc xây dựng được quy trình đảm bảo ATSH là cần thiết nhưng sự nghiêm túc và vận hành khắt khe, tuân thủ những tiêu chuẩn mình đặt ra mới là yếu tố quyết định.

HPA đã có giải pháp đúng ngay từ đầu và chúng tôi tiếp tục kiên định công tác tuân thủ, đó là điều khác biệt và là bí quyết thành công của HPA.

Đến nay sau 10 năm, có một số trang trại của HPA vẫn duy trì được âm tính với bệnh tai xanh, trại không cần dùng vaccin tai xanh đây cũng là một trong những yếu tố góp phần làm trại duy trì được năng suất và tiết kiệm được chi phí đáng kể.

HPA có quan tâm đến mô hình trại cao tầng?

Sau đại dịch ASF và Covid 19, HPA đã có 3 chuyến công tác tới Trung Quốc để tham khảo mô hình trại chăn nuôi cao tầng.

Mô hình trại chăn nuôi cao tầng của nước bạn có sự thay đổi qua các năm, hiện đang trong quá trình hoàn thiện để hướng tới mô hình tối ưu nhất, phù hợp nhất. HPA theo dõi sát sao mô hình này, chúng tôi cần thêm thời gian để quan sát, đánh giá, chúng tôi sẽ đầu tư nếu thấy phù hợp mọi điều kiện.

HPA đã hội tụ đủ các điều kiện để làm Food, sao HPA chưa làm, còn chờ gì nữa?

Khi bắt đầu đầu tư nông nghiệp, 3F (Feed-Farm-Food) là khái niệm được nhắc đến rất nhiều, ai cũng nghĩ làm nông nghiệp cuối cùng sẽ hướng đến 3F.

Dù chưa triển khai Food nhưng trước khi triển khai chăn nuôi, HPA đã tiến hành tìm hiểu kỹ thông qua việc đầu tiên là khảo sát tại các lò mổ. HPA đã từng đi thăm tất cả các lò mổ ở Việt Nam, kể cả lò thủ công lẫn lò công nghiệp; thăm tất cả các chợ heo, chợ thịt lớn tại miền Bắc, miền Nam; tham khảo thị trường Thái Lan (khảo sát thực tế tới địa bàn Thái Lan vào năm 2015), châu Âu về cách thức phân phối, mô hình tiêu thụ thịt tại các thị trường này.

Xuất phát điểm của Hòa Phát là nhà sản xuất công nghiệp, là nhà sản xuất thép. Tư duy phát triển đi từ sản xuất lên dần. Với Food, nếu chỉ dừng ở khâu giết mổ và phân phối sản phẩm thì mới chỉ là thể hiện đã có làm "Food" tức là khâu đầu tiên của mảng Food. Hòa Phát rất muốn khi làm thì phải đến nơi đến chốn, phải có chuỗi phân phối đến người tiêu dùng. Chúng tôi cần nghiên cứu kỹ lưỡng hơn và sẽ quyết định tại thời điểm phù hợp để đảm bảo mọi chuỗi đều vận hành ổn định, hiệu quả.

Vậy nên câu chuyện không phải là không nghiên cứu mảng Food, mà là đã nghiên cứu và vẫn đang nghiên cứu, và sẽ làm khi thấy các yếu tố đủ phù hợp.

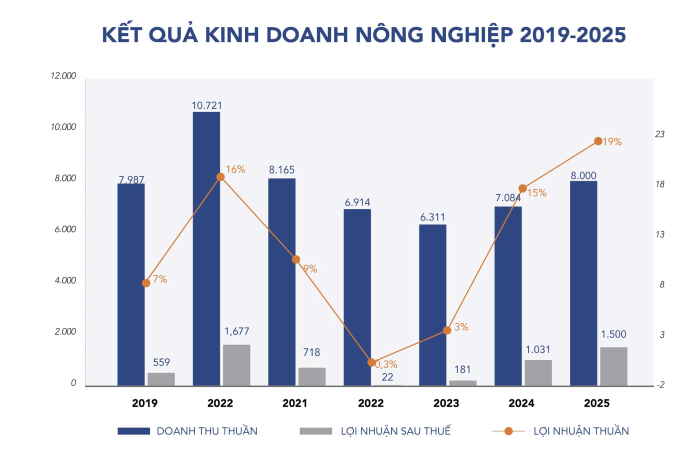

HPA xây dựng kịch bản giá thịt heo hơi năm 2026 là 60.000 đ/kg, có thận trong quá không khi dự báo nguồn cung heo của Việt Nam năm 2026 sẽ tiếp tục hụt so với cầu?

Xu hướng giá bán heo của năm 2025 từ đầu năm đến tháng 7-8 rất tốt, sau đó xuống. Nhịp xuống đó phụ thuộc vào thiên tai và dịch bệnh,… Hiện giá trung bình bán ra của năm 2025 khoảng 63.000 đồng/kg.

Trong năm 2026, trong phương án tính giá, HPA ước tính giá trung bình năm 2026 sẽ không tốt bằng 2025, và trung bình đang ước bình quân 60.000 đồng/kg trong năm.

Chúng tôi sẽ tiếp tục rà soát dựa trên thông tin cập nhật thị trường giá heo trong thời gian tới để căn chỉnh lại kế hoạch doanh thu, lợi nhuận năm 2026 và trình quý Cổ đông bản chính thức vào đại hội đồng cổ đông dự kiến vào tháng 4 năm 2026.

Hòa Phát hướng tới doanh thu 12.000 tỷ đồng năm 2030, cam kết minh bạch trong mọi hoạt động, đảm bảo quyền lợi cổ đông

HPA có xây dựng kế hoạch Doanh thu – lợi nhuận 2026 quá thận trọng không?

Ngành nông nghiệp, đặc biệt chăn nuôi có tính chu kỳ. Về kế hoạch lợi nhuận, số liệu đưa ra là dựa trên cơ sở trung bình trên một chu kỳ dài. HPAxây dựng kế hoạch và đảm bảo mức độ chắc chắn thực hiện được nên có thể có phần thận trọng, chúng tôi không muốn đưa ra một bản kế hoạch quá lạc quan trường hợp không đạt được thì sẽ tạo ấn tượng không tốt.

HPA đưa ra kịch bản thận trọng để quý nhà đầu tư nhìn rõ bức tranh. Vì ngày hôm nay, công ty có mặt ở đây để giới thiệu mã HPA, phải đưa ra kịch bản mà khả năng đạt được là cao. Khi các nhà đầu tư tham gia, ít nhất cũng phải đạt mức sàn này, và thực tế sẽ tốt hơn, để cả đơn vị phát hành và nhà đầu tư cùng được hưởng lợi.

Các yếu tố hỗ trợ dự báo lạc quan hơn: đàn nái nhập về năm 2023-2024 và đầu 2025 có xu hướng suy giảm; thiệt hại do tình trạng mưa lũ và dịch tả heo châu Phi vẫn diễn biến phức tạp, số lượng đàn heo nái đã giảm. Tổng lượng cung trong tương lai sẽ giảm.

Chúng tôi tiếp tục rà soát dựa trên thông tin cập nhật thị trường giá heo trong thời gian tới để căn chỉnh lại kế hoạch doanh thu, lợi nhuận năm 2026 và trình quý Cổ đông bản chính thức vào đại hội đồng cổ đông dự kiến vào tháng 4 năm 2026.

Cuối năm nay, dự kiến giá heo sẽ cao hơn con số kế hoạch. Với giá bán hiện tại khoảng 59.000 -60.000đ/kg, thậm chí 61.000đ/kg, và từ nay đến cuối tháng 12 nếu còn tăng thêm một chút, thì HPA có thể đạt trên phương án lợi nhuận sau thuế 1.500 tỷ.

Về năm 2026, trong phương án IPO, với giá heo hơi bình quân 60.000 đồng/kg, lợi nhuận dự kiến khoảng 1.200 tỷ đồng.

Có thể chia cổ tức tiền mặt, chưa có kế hoạch nâng vốn

Về cổ tức, CAPEX (vốn đầu tư) tới 2030 khoảng 1.500 tỷ đồng. Về cơ bản, ở Hòa Phát, phần vay trung hạn gần như không có, chỉ dùng vốn lưu động. Toàn bộ phần vốn đầu tư cộng với nguồn vốn tự có hiện tại hoàn toàn đủ để triển khai kế hoạch.

Cho nên, về quan điểm, ở HPA, phần lợi nhuận làm ra hàng năm sẽ chia cổ tức tiền mặt, hiện chưa có kế hoạch nâng vốn (tăng vốn điều lệ bằng phát hành thêm). Điều này khác với HPG: HPG vừa qua phải đầu tư các dự án rất lớn, nhu cầu vốn đầu tư rất cao nên tỷ lệ cổ tức tiền mặt thấp hơn.

Về cơ cấu tài chính, quan điểm đơn giản của Hòa Phát là: đầu tiên phải làm nội lực mình tốt nhất đã. Các ngành của Hòa Phát mang tính chu kỳ, chắc chắn có lên có xuống. Khi chu kỳ xuống, việc quan trọng là tồn tại. Khi tồn tại được, chu kỳ lên mình sẽ là người hưởng lợi. Một trong những yếu tố là cơ cấu tài chính Hòa Phát rất tốt. Khi thị trường xuống, những người tài chính yếu chết đầu tiên, những người giá thành cao chết thứ hai. Hòa Phát có cả hai lợi thế đó.

Đại diện các nhà đầu tư tổ chức đặt các câu hỏi liên quan đến chiến lược kinh doanh, lợi nhuận và doanh thu

Mảng bò kỳ vọng "thời hoàng kim" khi siết an toàn thực phẩm

Nhà đầu tư đặt câu hỏi về mảng bò vỗ béo có lợi nhuận thấp và kế hoạch chỉ 73.000 con/năm năm 2030 thay vì tận dụng công suất 150.000 con/năm.

Công suất thiết kế là 150.000 con/năm, và có thời điểm đã đạt xấp xỉ con số này. Mảng bò là mảng có đóng góp lợi nhuận cao nhất cho HPA những năm 2017 – 2021. Lĩnh vực chăn nuôi bò vỗ béo có chu trình ngắn, thời gian nuôi vỗ béo trung bình là 50-90 ngày từ khi nhập về là đủ điều kiện xuất bán.

Mảng này thực sự cũng có tính cạnh tranh khá khốc liệt do đặc thù thời gian nuôi vỗ béo không dài để gia tăng khác biệt về giá trị đến từ quá trình sản xuất chăn nuôi như các vật nuôi khác của chúng tôi. Chúng tôi cũng có sự canh tranh với các đơn vị nhập khẩu bò thương mại (nhập bò về và xuất bán ngay hoặc các đơn vị khác chưa có tính minh bạch về nguồn gốc bò, hoặc đâu đó vẫn còn hiện tượng chưa tuyệt đối tuân thủ công tác an toàn vệ sinh thực phẩm trong chăn nuôi). Với lộ trình của Chính phủ, thắt chặt công tác kiểm soát hoạt động thương mại, biên mậu để, thúc đẩy sản xuất trong nước hướng đến phát triển bền vững. Đặc biệt, gần đây Tổng Bí thư Tô Lâm đã nhấn mạnh việc đảm bảo sức khoẻ cộng đồng bằng cách đảm bảo an toàn thực phẩm. Vì vậy, tương lai của những đơn vị chuẩn chỉ như HPA sẽ có cơ hội phát triển tốt hơn, cạnh tranh lành mạnh hơn. Mảng chăn nuôi bò thịt của HPA sẽ có "thời hoàng kim", giống như giai đoạn 2017-2021.

Triển vọng 2026 cho mảng trứng gà "vẫn sáng sủa"

Về mảng trứng gà, HPA đang là top 1 thị trường miền Bắc. Việc chưa mở rộng ra phía Nam là do ngành gia cầm đẻ trứng có nhiều thời điểm dư cung dẫn tới giá bán thấp. Biến động giá lên xuống thất thường. Từ tháng 7 đến nay, nhu cầu trong nước và xuất khẩu tăng lên, mảng gia cầm đẻ trứng đạt thành tích vượt trội; năm 2022, HPA cũng có thành tích rất tốt về lợi nhuận mảng trứng gà. HIện nguồn cung trứng gà đẻ của Việt Nam nếu chỉ phục vụ thị trường nội địa thì đã ở mức đủ nên chúng tôi chưa triển khai phát triển chăn nuôi tại các miền khác. Về nhận định cho năm 2026, theo ý kiến chủ quan của HPA, nhu cầu thị trường trứng gà vẫn ở mức cao. Điều đó có nghĩa là vẫn có cơ hội tốt. Chính vì vậy, tương lai 2026 cho ngành gia cầm đẻ trứng, theo HPA, vẫn là sáng sủa.

Sao HPA chưa triển khai mảng gà thịt?

Về gà thịt, ở Việt Nam có gà màu và gà trắng. Gà trắng: hiện tại, thị trường phân phối gà trắng chủ yếu là chuỗi các khu công nghiệp, nhà hàng. Sản lượng, tỷ trọng gà trắng vẫn còn rất khiêm tốn trong cơ cấu gia cầm thịt nói chung và cơ cấu gà thịt rói riêng, nhu cầu thị trường gà trắng cũng bấp bênh, phụ thuộc vào sản xuất công nghiệp, du lịch, điều kiện thu nhập,... Gà trắng chăn nuôi trong nước co bị cạnh tranh cao với hàng nhập khẩu và giá hàng gà trắng nhập khẩu về khá hợp lý. Gà màu: mang tính địa phương rất lớn. Mỗi địa phương đều có những giống gà màu rất khác nhau do nhu cầu tiêu dùng khác nhau. Kênh tiêu thụ gà màu hiện nay chủ yếu là nhỏ lẻ, bán trong chợ dân sinh. Trong khi đó, lợi thế của Hòa Phát là chăn nuôi quy mô công nghiệp. Chính vì thế, HPA chưa triển khai mảng gà thịt.

Sau đợt này, công ty kỳ vọng sẽ có những nhà đầu tư hoặc đối tác chiến lược tham gia

P/E trượt 12 tháng khoảng 6,2 lần, kỳ vọng hợp lý là 8-10 lần

Về định giá, với giá chào bán 41.900 đồng/cổ phiếu, P/E trượt 12 tháng của HPA tại vốn điều lệ 2.550 tỷ khoảng 6,2 lần. HPA đánh giá đang là mức bán rẻ, vùng P/E hợp lý phải là 8-10 lần.

Công ty đưa ra con số này ở mức mà có lợi cho tất cả: Hòa Phát thành công IPO, nhà đầu tư tham gia đợt này cũng có khả năng được hưởng lợi trong tương lai.

HPA khuyến nghị nhà đầu tư: hãy kiên định, đừng thấy mới lên mà "sóng" một chút là vội thoái hàng. Như vậy là chính các nhà đầu tư tự làm giảm đi lợi thế của mình. Thị trường sẽ luôn có sóng lên và xuống, nhưng hãy nhìn vào nền tảng sản xuất, giá trị thực mà công ty tạo ra trong tương lai.

Quy mô của HPA chỉ có tăng đều trở lại lên, không phải thu hẹp. Nếu trở thành cổ đông từ bây giờ, các nhà đầu tư sẽ được hưởng lợi thêm từ hai trại heo mới đưa vào hoạt động từ năm 2026, cổ đông HPG khi đó chưa được hưởng thành quả từ hai trại này.

Về lo ngại thị trường, đại diện Vietcap cho biết sau thời điểm năm 2017-2018, khi có một làn sóng IPO lớn như IPO Techcombank, thì từ đó đến nay đã 7-8 năm rồi, thị trường vốn của Việt Nam gần như không có hàng mới. Nên thực ra, đợt IPO gần đây là một "cơn giải khát" cho thị trường, khi có nhiều mặt hàng mới hơn cho nhà đầu tư.

Vietcap đánh giá nhu cầu và sức hấp thụ của thị trường vẫn còn rất lớn, đặc biệt khi Việt Nam chuẩn bị được nâng hạng lên thị trường mới nổi theo các tổ chức xếp hạng, thì sẽ tiếp tục thu hút một lượng tiền rất lớn từ các quỹ đầu tư nước ngoài.

Tin liên quan